CREATION DE LA

LOCATION EN MEUBLEE (NON)PROFESSIONNEL

LM(N)P

La définition de la location meublée est une forme spécifique de location immobilière dans laquelle le logement est fourni avec tous les meubles et équipements permettant au locataire d’y dormir, manger et y vivre.

De manière générale, une location meublée présente de nombreux avantages fiscaux. Les principaux sont : un abattement forfaitaire de 50 % ou 71 % sur les revenus locatifs dans le cadre du régime micro-BIC et un amortissement et une déduction des charges dans le cadre du régime réel BIC.

Pour rester sous le régime de la LMNP il faudra percevoir jusqu'à 23 000 € de revenus locatifs,

OU que vos autres revenus soit supérieurs aux revenus locatifs.

Exemple :

12 000 € RL quelques soit le montant des autres revenus STATUT LMNP

23 000 € RL quelques soit le montant des autres revenus STATUT LMNP

23 001 € RL mais autres revenus inférieurs STATUT LMP

50 000 € RL mais autres revenus inférieurs STATUT LMP

50 000 € RL mais autres revenus supérieurs STATUT LMNP

*RL : Revenus Locatifs

*autres revenus : salaires, pensions, revenus BIC, BNC, BA.

GUIDE DE LA CREATION DU STATUT DE LA LM(N)P

ARTICLES DU CGI SUR

LA FISCALITE DU

LM(N)P

LMP - CGI ART 155.pdf

Document Adobe Acrobat [120.1 KB]

LMP - CGI ART 1586 VALEUR AJOUTE.pdf

Document Adobe Acrobat [115.1 KB]

SUIVEZ TOUTE L'ACTUALITE DE L'iMMOBILIER

AVEC MARIE COEURDEROY BFM BUSINESS

GUIDE INPI CREATION LMNP LOCATION MEUBLE[...]

Document Adobe Acrobat [1.6 MB]

Conformément à la loi "Informatique et Libertés" du 6 janvier 1978 modifiée, vous disposez d'un droit d'accès et de rectification des informations vous concernant.

VOTRE PSYCHOLOGUE POUR VOS TRANSITIONS DE VIE PERSONNELLES & PROFESSIONNELLES

Marie-Christine SAMY

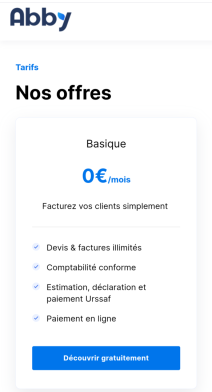

ABBY VOTRE COMPTABILITE GRATUITE

MAÎTRE DIMITRI BOUGEARD VOUS ACCOMPAGE DANS VOTRE CREATION IMMOBILIERE

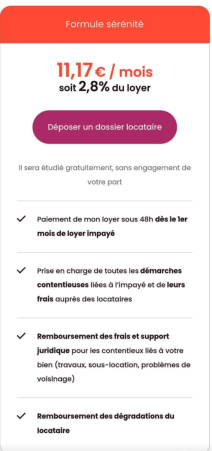

+ LOYER JUSQU'A 40% DU SALAIRE

+ SANS PLAFOND, NI FRACNHISE, REMBOURSEMENT ET PAIEMENT DU LOYER EN 48 H.

+ JUSQU'A 10 000 € DE PRISE EN CHARGE DEGRATATION IMMOBILIERE

+ PROTECTION JURIDIQUE IMMOBILIERE.

RETROUVEZ ICI VOTRE ASSISTANTE ADMINISTRATIVE

RETROUVEZ LES CONSEILS DE MAÎTRE

DIMITRI BOUGEARD

RETROUVEZ VOTRE CGP

Accompagnement Ludique et Participatif

les ATELIERS IKIGAÏ

Donnez un sens à votre vie

Un agent immobilier peut-il être également intermédiaire d’assurance ?

Bien Sûr !

Après s’être fait immatriculer auprès de l’ORIAS, conformément

aux dispositions du premier alinéa Chap.I de l’article L.512-1 du Code des Assurances et avoir satisfait aux exigences professionnelles.

NOUS RECHERCHONS NOS FUTURS MANDATAIRES

POUR VOTRE

BILAN D'ASSURANCES

FORCEMENT GRATUIT

VOUS POUVEZ NOUS

CONTACTEZ*

AU 01 40 92 05 50

*Plusieurs centaines d'euros d'économie, testez-nous

VIDEOS - LES ACCIDENTS DE LA VIE

VIDEOS - LES ACCIDENTS DE LA VIE

© APA / ARÊV'ASSURANCES - l'Artisan de votre Assurance 2008-2024 Reproduction interdite, même partielle