DE L'E.I

A LA SAS(U)

L'INTERET DE CHOISIR

LE REGIME SAS.U

CHOIX N°1 : A L'IMPÔT SUR LE REVENU

SAS ou SAS-U avec Option fiscale à l'Impôt sur le Revenu :

permet pendant 5 ans, de BENEFICIER des AVANTAGES suivants** :

CGI, Art. 239bis AB - Option à l'impot sur le revenu SAS & SASU

SELON UNE ANALYSE D'UN BILAN MATRIMONIAL & PATRIMONIAL

- Limitation de la Responsabilité de l'Associé/des Associés dans la limite des apports qu'il.s a/ont effectué.s. Protection du Patrimoine Familial

- Sur option "FRANCHISE" de TVA, Jusqu'a un CA DE < ou = 91 900€, 36 800 €, 47600 €, selon son activité

- Toutes les charges et Amortissements en lien avec l'activité sont déductibles du CA

- Possibilité de déduire la TVS (Taxe sur les voitures de Société)

SI PRESENCE DE REVENUS D'ACTIVITES

- Vous pouvez, vous salarié, pour la Fonction de Président d'Associé unique. En l'absence de lien de subordination, Pas de Cotisation possible à l'Assurance Chômage, ni le Droit au Contrat de travail. (Sauf SAS si lien de subordination)

- Pour valider les 4 Trimestres de Retraite vous devez cotiser à minima : 6 762 € Brut/an (vous pouvez juste payer vos cotisations, et mettre votre salaire en compte courant d'associé, en cas de manque de liquidité).

- Pour Bénéficier des IJ de la sécurité sociale, une rémunération de 11 439,05€ brut annuel, soit 1 015 € mensuel est nécessaire, il vous faudra donc privilégier l'adhésion à une Assurance Prévoyance.

- Pour votre "salaire" dite "rémunération", aucune distinction n'est faite entre son bénéfice imposable et ladite rémunération du Président, il est fiscalement considéré comme intégralement libéré.(les distributions effectives n’ont pas d’impact sur le plan fiscal), il est à déclarer dans votre déclaration d'impôt sur le revenu.

SI ABSENCE DE REVENUS D'ACTIVITES

- En l'absence du statut de Salarié, absence TOTAL de charges sociales à payer au titre des l'URSAFF, S.S, RETRAITE

- Vous bénéficiez de la Protection Universelle "PUMA". Pour de meilleures garanties, vous pouvez souscrire à l'Assurance Complémentaire : PREVOYANCE, SANTE, HOMME CLE, CAPITAL DECES toute causes, etc..

- LA TAXE PUMA : Elle est due si Ressource Unique de : Dividendes distribués ou autres revenus de Patrimoine de type : Mobilier, Immobilier foncier LM(N)P.Exemple sur 50 000 € de dividendes distribués, le montant correspondra à 1 950 €. SAUF, si votre conjoint(e) ou Pacsé(e) du Foyer fiscal perçoit un revenu d'activité ou un revenu dans la catégorie des BNC ou BIC, de 8 230 € au minimum net imposable.

IMPOSITION DE LA SAS/SASU A L'IR

- Au Bilan en cas de Bénéfice, CSG-CRDS unique de 9,7 % lorsque la quote-part de l'associé relève d'une activité entrant dans la catégorie bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC) ou bénéfices agricoles (BA) exercée à titre professionnel, les revenus sont soumis à la contribution sociale généralisée (CSG) au taux de 9.7 % (dont 6,8 % déductible du revenu professionnel) ainsi qu'à la contribution au remboursement de la dette sociale (CRDS) au taux de 0,5 %

- En cas de déficit de l'activité, celui-ci est "INTEGRALEMENT DEDUCTIBLE" sur le "REVENU GLOBAL" en lien avec les autres revenus du foyer fiscal

- Déclaration sous le régime BIC ou BNC, du Bénéfice net de la SAS/U et revenu sur le barème progressif de l'impôt sur le revenu (IR) selon votre TMI

------------------------------------------------------------------------------

- En cas d'impôt sur le revenu RéInvestissement dans les 472 niches fiscales, de type : Service à la Personne, PER retraite Assurance VIE, LOI DENORMANDIE, MONUMENT HISTORIQUE, SCPI, Investissement au K d'Entreprise, crowdfunding immobilier, etc...

** Document non contractuel, valeur uniquement informative et pouvant

être modifé à tout moment,

selon les changements des lois fiscales et sociales en cours d'année,

Consultez un Expert Comptable et ou Avocat fiscaliste !

MAJ le 01/01/2024

CHOIX N°2 : A L'IMPÔT SUR LES SOCIETES

La SAS/SAS-U avec l'option fiscale : "Impôt sur les Sociétés" permet

pour une durée illimitée de bénéficier des avantages suivants** :

SELON UNE ANALYSE D'UN BILAN MATRIMONIAL & PATRIMONIAL

- Limitation de la Responsabilité de(s) l'Associé(s) dans la limite des apports qu'il(s) a/ont effectué(s), Protection du Patrimoine Familial

- Sur option "FRANCHISE" de TVA, Jusqu'a un CA DE < ou = 91 900€, 36 800 €, 47600 €, selon son activité

- Toutes les Charges et Amortissements en lien avec l'activité sont déductibles du CA

SI PRESENCE DE REVENUS D'ACTIVITES

- Sous la SASU, vous pouvez vous salarié pour la Fonction de Président Associé unique, en l'absence d'un lien de subordination, pas de cotisation à l'assurance chômage, ni de contrat de travail

- Sous la SAS, vous pouvez vous salarié pour la Fonction autre que celui de votre mandat social de Président. Par un réel lien de subordination caractérialisé, c-a-d correspondre à des fonctions techniques nécessitant des compétences spécifiques distinctes de celles excercés en tant que président (donnant la couverture chômage)

- Pour valider les 4 Trimestres de Retraite vous devez cotiser à minima : 6 762 € Brut/an (vous pouvez juste payer vos cotisations, et mettre votre salaire en compte courrant d'associé, en cas de manque de liquidité).

- Pour Bénéficier des IJ de la sécurité sociale, une rémuneration de 11439,05€ brut annuel, soit 1 015 € mensuel est nécessaire, il vous faudra donc privilégier l'adhésion à une Assurance Prévoyance.

SI ABSENCE DE REVENUS D'ACTIVITES

- Si absence de statut, soit Salarié soit AE, donnera l'absence TOTAL de charges sociales à payer de type URSAFF, S.S, RETRAITE

- Vous bénéficiez de la Protection Universelle. Pour de meilleures garanties, vous pouvez souscrire à l'Assurance Complémentaire : PREVOYANCE, SANTE, HOMME CLE etc..

- LA TAXE PUMA : Elle est dûe si ressource unique de : Dividendes distribués ou autres revenus de Patrimoine de type : mobilier, immobilier foncier LM(N)P.

- Exemple sur 50 000 € de dividendes distribués, le montant correspondra à 1 950 €,

- SAUF, si votre conjoint.e ou Pacsé.e du Foyer fiscal perçoit un revenu d'activité ou un revenu dans la catégorie des BNC ou BIC, de 8 230 € au minimum net imposable.

IMPOSITION DE LA SAS/SASU A L'IS

- Imposition de la SAS à 15% pour CA <ou= à 42 500 €

- Imposition de la SAS à 25% pour un CA >ou = de 42 501 € à 500 000 €

- Pour le bénéfice, distribution des dividendes imposés à la FLAT TAX (PFU) de 30 % ou Abattement de 40% du montant + TMI + 17.2% de CSG

------------------------------------------------------------------------------

- En cas d'impôt sur le revenu RéInvestissement dans les 472 niches fiscales, de type : Service à la Personne, PER retraite Assurance VIE, LOI DENORMANDIE, MONUMENT HISTORIQUE, SCPI, Investissement au K d'Entreprise, crowdfunding immobilier, etc...

** Document non contractuel, valeur uniquement informative et pouvant

être modifé à tout moment,

selon les changements des lois fiscales et sociales en cours d'année,

Consultez un Expert Comptable et ou Avocat fiscaliste !

MAJ le 01/01/2024

MODALITE

POUR CREER

SON ENTREPRISE

Conformément à la loi "Informatique et Libertés" du 6 janvier 1978 modifiée, vous disposez d'un droit d'accès et de rectification des informations vous concernant.

VOTRE PSYCHOLOGUE POUR VOS TRANSITIONS DE VIE PERSONNELLES & PROFESSIONNELLES

Marie-Christine SAMY

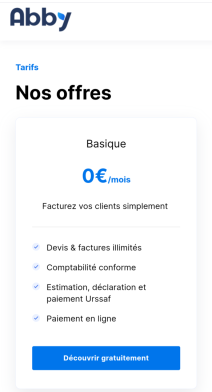

ABBY VOTRE COMPTABILITE GRATUITE

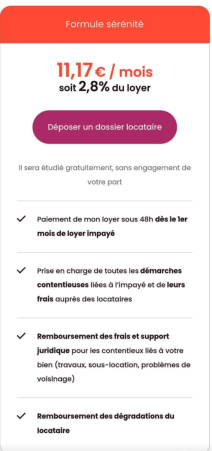

MAÎTRE DIMITRI BOUGEARD VOUS ACCOMPAGE DANS VOTRE CREATION IMMOBILIERE

+ LOYER JUSQU'A 40% DU SALAIRE

+ SANS PLAFOND, NI FRACNHISE, REMBOURSEMENT ET PAIEMENT DU LOYER EN 48 H.

+ JUSQU'A 10 000 € DE PRISE EN CHARGE DEGRATATION IMMOBILIERE

+ PROTECTION JURIDIQUE IMMOBILIERE.

RETROUVEZ ICI VOTRE ASSISTANTE ADMINISTRATIVE

RETROUVEZ LES CONSEILS DE MAÎTRE

DIMITRI BOUGEARD

RETROUVEZ VOTRE CGP

Accompagnement Ludique et Participatif

les ATELIERS IKIGAÏ

Donnez un sens à votre vie

Un agent immobilier peut-il être également intermédiaire d’assurance ?

Bien Sûr !

Après s’être fait immatriculer auprès de l’ORIAS, conformément

aux dispositions du premier alinéa Chap.I de l’article L.512-1 du Code des Assurances et avoir satisfait aux exigences professionnelles.

NOUS RECHERCHONS NOS FUTURS MANDATAIRES

POUR VOTRE

BILAN D'ASSURANCES

FORCEMENT GRATUIT

VOUS POUVEZ NOUS

CONTACTEZ*

AU 01 40 92 05 50

*Plusieurs centaines d'euros d'économie, testez-nous

VIDEOS - LES ACCIDENTS DE LA VIE

VIDEOS - LES ACCIDENTS DE LA VIE

© APA / ARÊV'ASSURANCES - l'Artisan de votre Assurance 2008-2024 Reproduction interdite, même partielle